建設業許可の申請又は毎年の決算変更届(年度終了報告書)などに添付が必要とされる工事経歴書(様式第2号)。

今回は、1つの請負工事の中に、複数の工事業種が含まれるような場合の工事はどのように記載するべきかについて解説したいと思います。

目次

工事経歴書の作成ポイント

工事経歴書(様式第2号)

工事経歴書については、許可業種(又は許可申請する業種)ごとに作成する必要があります。具体的には、対象年度において施工完了した工事について、金額の大きい工事から10件程度(申請自治体により記載ルールが異なるので注意)記入することとなります。

年間をとおして様々な工事を請け負っている業者もいらっしゃるでしょう。

先ほど述べたように、工事経歴書については工事業種ごとに作成することになっていますので、施工した工事が建設業許可29業種のどの工事該当するのか判断しなければならないのです。

さらに、1つの工事を完成させるにあたっては、様々な業種が混在して受注することが当然にあります。

このように複数の工事業種が含まれているような工事は、工事経歴書ではどのように記載すればよいのかという点について説明していきます。

業種判断の方法

29業種の工事の内容を知る

工事経歴書の作成にあたっては、記載の対象となる工事が建設業許可におけるどの業種に該当するのか判断しなければなりません。

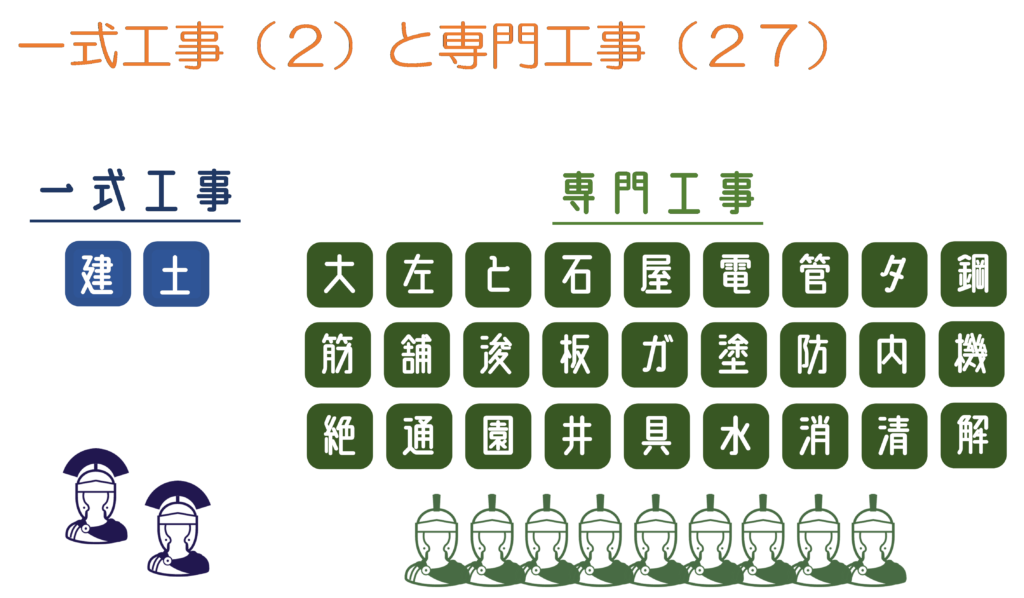

建設業許可においては、1つの工事を29業種のいずれかに分類することになります。複数の業種が混在する工事であっても、いずれかの1つに分類して記載します。

この29業種は、2業種の「一式工事」と27業種の「専門工事」からなります。

最近の工事では判断が難しい工事内容のものも多くあります。また、自分の認識と、法律上の定義がことなることもあります。

ガイドライン・マニュアル(国土交通省HP)

国土交通省では、ガイドラインとして「建設工事の内容、例示、区分の考え方一覧」という参考資料を作成しています。ここには、それぞれの工事の考え方、と具体的な工事内容が記載されています。基本的には、これに従って工事業種を判断します。

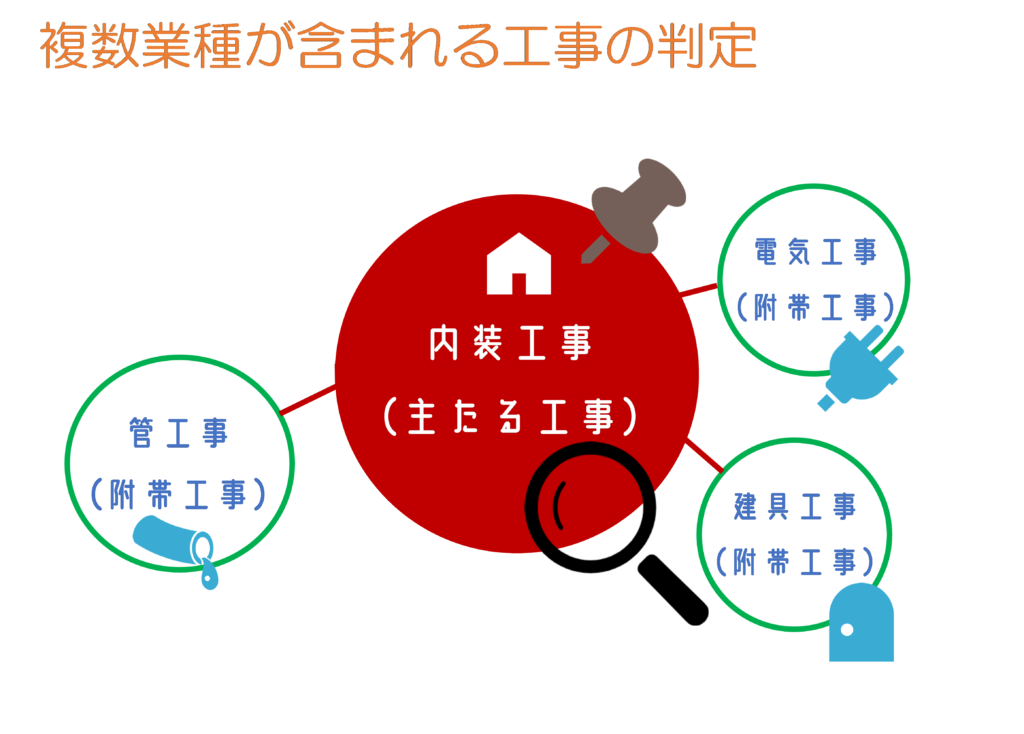

複数業種が混在する工事の判断(主たる工事)

実際の工事においては、受注した工事に複数の工事業種が含まれる場合があります。

このような複数業種が混在する工事業種はどのように判断するのでしょうか。

判断基準には、主たる工事と附帯工事という考え方があります。

対象とする工事の目的の業種を「主(しゅ)たる工事」といい、当該目的の工事に付随して発生する工事を「従(じゅう)たる工事」といいます。

建設業許可事務においては、この「主たる工事」で対象となる工事の判断をすることになります。

建設業者は、許可を受けた建設業に係る建設工事を請け負う場合においては、当該建設工事に附帯する他の建設業に係る建設工事を請け負うことができる。

建設業法 第4条

建設業法では、建設業許可業者は許可業種に附帯する工事であればまとめて受注することが可能と規定しています。

逆にいえば「附帯工事」では無い工事。つまり「主たる工事」が許可を受けていなければ工事は受注できないと言うことを示しています。

上記の規定にもうかがえますが、工事経歴書に記載する場合には目的となる工事(主たる工事)によって、工事の業種を判断し、記載することになります。

附帯(ふたい)工事とは

工事業種を判断するにあたり、「主たる工事」で判断するという点について述べました。この主たる工事を理解するうえで重要なのが、「附帯(ふたい)工事」とは何かという点です。

これについては、建設業許可事務ガイドラインにおいて次の記載があります。

附帯工事とは、主たる建設工事を施工するために必要を生じた他の従たる建設工事又は主たる建設工事の施工により必要を生じた他の従たる建設工事であって、それ自体が独立の使用目的に供されるものではないものをいう。

建設業許可事務ガイドライン 抜粋

附帯工事とはあくまで、主たる工事を完成させるために付随して発生する工事をいいます。

この附帯工事の判断の一つとして、原則的に主たる工事の請負金額を超えないと指導されている自治体もありますが、これについては、部分的に疑問が残ります。

この部分、静岡県知事許可の手引きにおいては、このように記載されています。

建設工事の注文者の利便、建設工事の請負契約の慣行などを基準とし、当該建設工事の準備、実施、仕上げなどにあたり、一連又は一体の工事として施工することが必要または相当と認められるか否かが総合的に検討されるもので、主たる工事と当該工事との工事費の多寡によって定まるものではありません。

静岡県 建設業許可手引き 抜粋

純粋に金額の大小だけで決定するのではなく、実際の工事目的から合理的に附帯工事を判断すべきといえるでしょう。

実際にあった誤記の事例

ここでは、工事経歴書の記載上、複数業種が混在する工事について、これまでに遭遇した間違った記載の事例を紹介したいと思います。

これを踏まえて工事の記載方法を確認頂ければと思います。

工事を分割して記載

複数業種が含まれている1件の工事について、工事内訳から1件の工事を各業種に分割して工事経歴書に記載するのは間違いです。

見積もりなどで、各工事の内訳金額を詳細に積算している業者の方で、このような記載を見ることがありました。

あくまで、工事の業種は主たる工事で判断し、29業種のいずれか1つの工事業種として工事経歴書に記載する必要があります。

この点について建設業許可事務ガイドラインの記載を紹介します。

この表は、許可を受けようとする建設業に対応する建設工事の種類ごとに作成するものとし、他の建設工事と二重に計上することはできない。例えば、建築一式工事で請け負った場合、この工事を管工事又は電気工事とその他の工事に分割し、それぞれ管工事、電気工事又は建築一式工事に分割計上することはできず、建築一式工事として計上する。

建設業許可事務ガイドライン 抜粋

元請工事で業種を記載

御社が下請け業者として工事を受注した場合に起こりうる記載間違いです。

工事全体としては土地の宅地造成工事(とび・土工工事)であったとします。

御社が下請業者として当該宅地造成工事(とび・土工工事)の現場にはいったとして、造成工事に伴う道路の舗装を請け負ったとします。

工事経歴書においては、「舗装工事」の実績として記載します。ここで「とび・土工工事」として記載するのは間違いといえます。工事全体の目的工事ではなく、あくまで御社が請負った工事の「主たる工事」の業種で判断して下さい。

2022.01.04

公共下水道工事に必要な建設業許可とは。土木一式、管工事、とび土工?

質問:弊社は、下請け業者として公共下水道管工事の現場に入ります。公道下の下水道工事は、土木一式工事になると手引きで読みました。建設業許可の管...

工事以外の金額を除いて

工事を請け負う際に、工事本体の金額に、警備員の費用、機材のレンタル料、設計料、廃棄物処理料などが上積みされて契約されることもあると思います。

この場合、工事経歴書に記載する請負金額を工事のみの金額としてしまうのは誤りです。

あくまで請負の契約金額ですので、すべてが含まれた請負契約なのであれば、そのままの契約金額を記載すべきです。

工事経歴書の記入方法

実際に工事経歴書に記載する際の注意事項について確認します。

ここでは、具体的な事例を用意して説明していきたいと思います。

例題

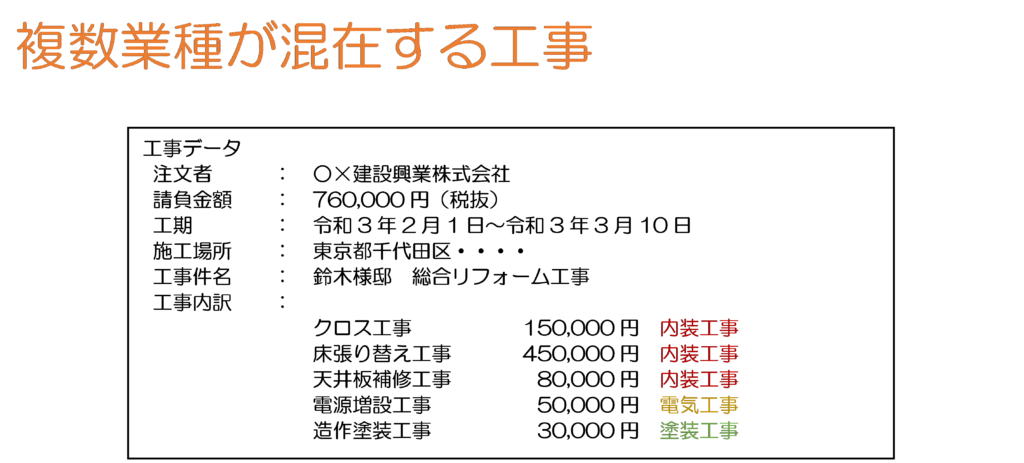

当該工事は「○×建設興業株式会社」から受注した下請け工事です。

発注された工事件名は「鈴木様邸総合リフォーム工事」です。

請負金額は760,000円(税抜)で、実際の請求にあたっては、これに消費税を加えて請求することとなります。

工事内容の内訳とそれぞれの業種をみてみます。

クロス工事150,000円(内装工事)、床張り替え工事450,000円(内装工事)、天井板補修工事80,000円(内装工事)、電源増設工事50,000円(電気工事)、造作塗装工事30,000円(塗装工事)となっています。

当該工事は「内装工事」、「電気工事」、「塗装工事」が混在する工事といえます。

入力例

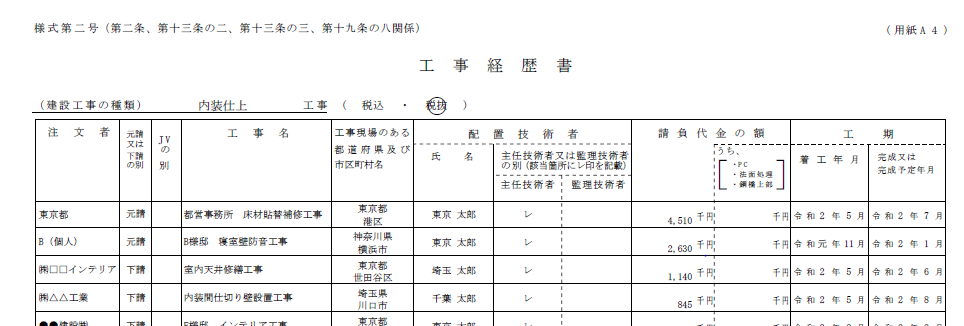

記載例については上記のようになります。

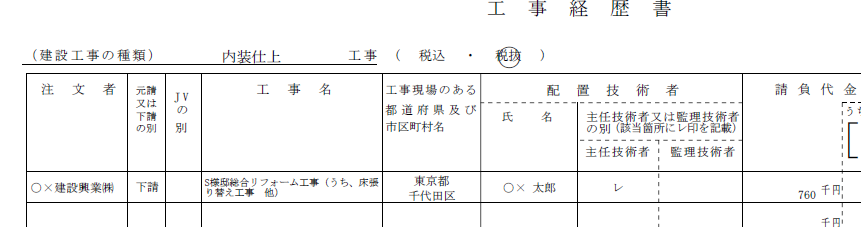

| 建設工事の種類 | 内装仕上 |

| 税込・税抜 | 税抜 |

| 注文者 | ○×建設興業㈱ |

| 元請又は下請の別 | 下請 |

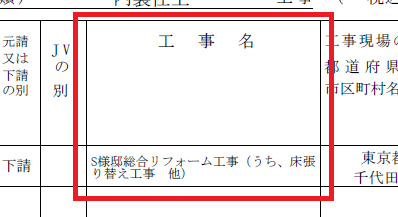

| JVの別 | (空欄) |

| 工事名 | S様邸総合リフォーム工事

(うち、床張り替え工事 他) |

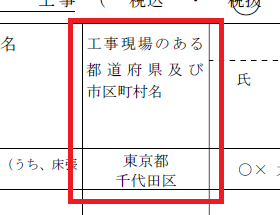

| 工事現場のある都道府県及び市区町村名 | 東京都千代田区 |

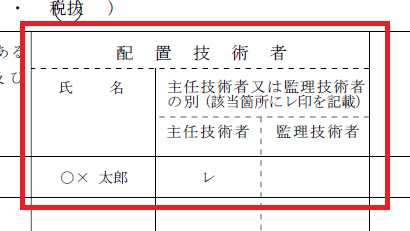

| 配置技術者 | ○×太郎(主任技術者) |

| 請負代金 | 760千円 |

※工期は記載省略

以下、記載における注意ポイントを説明します。

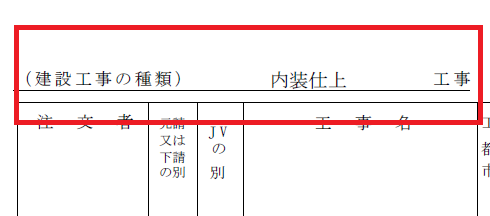

建設工事の種類

工事経歴書は、許可を受けた(または申請する)工事業種ごとに作成する必要があります。

つまり、対象工事がどの業種に該当するかという判断が必要です。

この判断は、受注した工事の目的(主たる工事)が何工事であるかによって、判断します。なお、この主たる工事に付随して発生する工事を「附帯工事」といいます。

例題においては「内装工事」「電気工事」「塗装工事」の混在する工事ということができます。

内容をさらに考えてみます。

請負った工事は、総合リフォームのなかでも内装のリフォームに係る部分であり、この内装リフォーム(クロス・床張り替え工事)という目的の工事(主たる工事)に付随して、電源の増設(電気工事)や造作物の塗装(塗装工事)などの附帯工事がおこなわれていると考えられます。

以上から、当該工事は、工事経歴書の「内装仕上」工事に記載すると言えます。

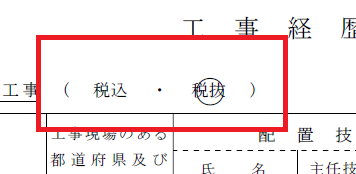

税込・税抜

工事経歴書に記載する請負代金を消費税「税込」とするか「税抜」とするか記載(まるをつける)します。

これは、他に添付する「財務諸表」や「直前3年の各事業年度における工事施工金額」の消費税の取り扱いと同一にする必要があります。

今回の場合は、「税抜」で作成すると仮定して記載しています。

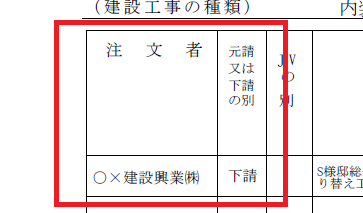

注文者 / 元請又は下請の別

今回の工事の注文者は「○×建設興業㈱」です。

ここで、注意したいのが、施主の「鈴木様」ではないという点です。請負契約を締結したのは、あくまで元請業者の「○×建設興業㈱」であるので、記載すべき注文者は「○×建設興業㈱」ということになります。

次いで、「下請」「元請」の別ですが、今回の工事は施主からの依頼という立場ではありません。一次下請、または二次下請業者という立場で工事を受注したことになりますので、記載すべきは「下請」となります。

※なお、注文者が「個人」である場合は、個人情報保護の観点からイニシャルで記載することとされています。

2022.02.08

注文者って誰?元請・下請の違いは?工事経歴書の疑問をピンポイント解説。

建設業許可事務において、新規申請、業種追加、決算変更届(事業年度終了報告)等、なにかにつけて添付することが多い「工事経歴書(様式第2号)」の...

JVの別

JV(ジョイントベンチャー)とは共同企業体として受注した工事の場合には「JV」と記載します。今回はJVで工事を受注したわけでは無いので、「空欄」とします。

工事名

工事名については、お手続きをスムーズに進めるためにポイントがあります。

(1)工事名から工事内容がうかがい知れること

(2)個人名が入る場合には「イニシャル」表記すること

今回の工事では、「鈴木様邸総合リフォーム工事」というのが現場名ですが、このまま記載したのでは、一体何の工事であったかわかりません。審査官においても、工事経歴書に正確な記載がされているか判断しようがありません。

そこで、今回の例題で言えば「S様邸総合リフォーム工事(うち、床張り替え工事 他)」などの工事内容を追加して記載します。そうすれば、お手続きもスムーズに進むことでしょう。

なお、工事名に「個人名」が入る場合には個人情報保護の観点からイニシャルにする必要があります。今回で言えば「鈴木様邸」は「S様邸」と変換して記載します。

工事現場のある都道府県及び市町村名

工事現場の所在地を記載する箇所です。

記載するのは都道府県+市区町村名までです。

「東京都千代田区」「神奈川県横浜市」「千葉県千葉市」「埼玉県さいたま市」「東京都瑞穂町」という記載になります。政令指定都市等については、「区」までは記載の必要がありませんのでご注意下さい。

2021.05.23

建設業知事許可。県外の現場仕事はできるの?大臣許可との違い。

質問:神奈川県知事許可で内装仕上げ工事を取得しました。今回、埼玉県の現場で500万円以上の工事を受注したいと思ってます。これは、大臣許可と...

配置技術者

建設業許可業者は、現場事に配置技術者(主任技術者・監理技術者)を配置する必要があります。これは、主任技術者となれるものは、建設業許可要件のひとつである専任技術者と同等の資格又は実務経験等を有する御社と直接雇用関係にある者に限られます。(特定建設業許可が必要な工事の場合は、「監理技術者」を配置しなければなりません。)

ここの部分がよくわからずに「専任技術者」の氏名を記載されている方も多くおりますが、原則、「専任技術者」は、「配置技術者(主任技術者・監理技術者)」に配置することができません。

現場が近隣である場合・専任が必要な工事(請負金額3500万円以上 他)でない場合などの条件がかさなれば、「専任技術者」を「配置技術者(主任技術者・監理技術者)」として配置することもできるということになっています。

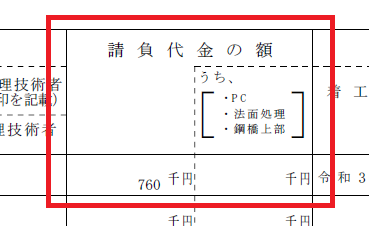

請負代金の額

請負代金の額については、請負契約の代金を「千円」単位で記載します。

今回の場合は、「760千円」と記載します。内装工事のみ抽出して金額を記載することはありません。

また、仮に追加工事等が発生した場合は、本工事の請負金額に追加工事の金額も加えて1つの工事として記載します。

請負代金のなかに「土木一式工事(プレストコンクリート構造物工事(PC)」「とび・土工・コンクリート工事(法面処理)「鋼構造物工事(鋼橋上部工事)」がある場合には、その工事に該当する部分の請負金額を記載することになります。今回は、内装工事なので、記載はありません。

まとめ

主たる工事で判断して作成

工事経歴書の作成にあたっては、まず対象となる工事の内容がどの業種に該当するかを確認する必要があります。これについては、国土交通省がガイドライン等で各工事業種の考え方、事例を参考にしましょう。

複数業種が混在した工事については、「主たる工事」業種で判断して記載をおこないます。

主たる工事と附帯工事の関係を理解しましょう。

当該指針に従って工事経歴書を作成していくことになるのですが、それにしても判断に迷う場面は多くあります。

ただ、基本的な判断基準を理解したうえで、どのような考えでそのように判断したのかという合理性が明確であれば、審査官より厳しい指摘をうけることはそうはありません。

スムーズなお手続きを進める上で、各ポントをおさえて工事経歴書の作成をすすめましょう。

関連記事

2022.01.04

公共下水道工事に必要な建設業許可とは。土木一式、管工事、とび土工?

質問:弊社は、下請け業者として公共下水道管工事の現場に入ります。公道下の下水道工事は、土木一式工事になると手引きで読みました。建設業許可の管...

2022.04.04

自分で建設業許可申請をする際に、役立つ実用書はどれなのか。実際に読んでみた書籍を紹介。

建設業許可申請を自分でやってみたいと思う方も多いはず。 そこで、15年以上建設業許可事務に携わってきた行政書士が、「初めて建設業許可申請をお...

2022.02.08

注文者って誰?元請・下請の違いは?工事経歴書の疑問をピンポイント解説。

建設業許可事務において、新規申請、業種追加、決算変更届(事業年度終了報告)等、なにかにつけて添付することが多い「工事経歴書(様式第2号)」の...

2021.05.23

建設業知事許可。県外の現場仕事はできるの?大臣許可との違い。

質問:神奈川県知事許可で内装仕上げ工事を取得しました。今回、埼玉県の現場で500万円以上の工事を受注したいと思ってます。これは、大臣許可と...

2021.05.28

ユニットバスの設置は管工事じゃない!?建設業許可の業種判断。

質問:建設業許可の管工事をもっています。この度、経営事項審査で受審した際、ユニットバス設置工事を管工事の実績から除外するように指導されまし...