建設業許可をもっていない建設業者の方にとって、受注する工事が建設業許可を必要とする工事か否かの判断はとても重要な問題です。今回は、建設業許可が必要な工事の判断基準とされる「500万円」に消費税が含まれるのか、含まれないのかについて詳細に解説していきたいと思います。

目次

500万円に消費税は含まれる

消費税が含まれる理由

建設業法において、許可が必要な判断基準として掲げられている「500万円」という数字には消費税を含めて考えるという取り扱いになっているというのが結論です。その理由については、国土交通省が発行する建設業許可事務ガイドラインに記載されています。

消費税及び地方消費税は消費一般に負担を求める間接税であり、取引の各段階において適正に転嫁される必要があることにかんがみ、法令及び規則の規定中、「請負代金の額」その他の個々の取引に係る請負代金に係る用語は、当該取引に係る消費税及び地方消費税の額を含むものとする。

建設業許可事務ガイドライン 抜粋

建設業許可事務ガイドラインには、「工事の請負金額には、当然に消費税がかかります。なので、金額の判断に際しては、消費税を含めた金額(税込金額)を基準として考えますよ。」というような説明がされています。

消費税率で変動する基準金額

感の良い方ならばお気づきかと思いますが、各種基準金額が消費税込みの金額であるならば、消費税率が上がるたびに基準金額が実質変動することになるということです。消費税率が8%であるならば、税抜きの請負金額は462万円が上限となります。これが、消費税率10%となればどうなるでしょう。

454万円(税抜き)

※消費税10%適用

つまり、消費税率の上昇は建設業法に影響を及ぼします。特筆すべきは、建設業許可を取得していない建設業者にとっては、消費税率の上昇は、受注できる工事の範囲が縮小するということを意味するのです。

建設業許可が不要(軽微)な工事

今回は、建設業許可が不要な金額の基準として、500万円に消費税が含まれるか否かについての解説となりますが、ここにおいては、改めて建設業法における建設業許可が不要な工事をおさらいしたいと思います。

なお、建設業許可を取得していない業者が許可が必要な工事を受注した場合には、懲役、罰金、3日以上の営業停止処分とされます。

軽微な工事の基本

建設業法には、「軽微な工事」にあたる規模の工事だけを受注施工する業者については、建設業許可は不要であると規定されています。

この「軽微な工事」というものの基準に「500万円」という数字が定められています。

建設業許可を取得していない(無許可)業者の方がこの「軽微な工事」の範囲を超える工事を受注すれば、それは建設業法違反となります。

建築一式工事かそれ以外の業種か

「軽微な工事」を理解する基本となる事項としては、軽微な工事は「建築一式工事」か「それ以外の工事業種」でその範囲(規模)が分けられているという点です。

建設業法においては、工事を29業種に分類しています。そのひとつに「建築一式工事」があるのですが、これとそれ以外の28業種で軽微な工事の定義が異なります。

ついては、軽微な工事を判断するためには、まず、対象となる工事が「建築一式工事」か「それ以外の工事」かを判断します。

軽微な建築一式工事

対象となる工事が建築一式であった場合の「軽微な工事」の定義は次のようになります。

工事の業種が「建築一式工事」の場合には、①請負金額が1500万円(税込)未満の工事又は②木造住宅(居住部分が2分の1以上)で延べ床面積150㎡未満の工事のいずれかに該当する工事は、軽微な工事として建設業許可が不要な工事と定められています。

関連記事

2021.04.30

【建設業許可】建築一式は1500万円まで?リフォーム工事は大丈夫なのか。

質問:現在、建設業許可はもっていません。今回の総合リフォーム工事で500万円を超えそうですが、建築一式工事は1500万円まで無許可でも施工...

軽微な建築一式工事以外の工事

工事の業種が「建築一式工事以外の業種の工事」の場合には、請負金額が500万円(税込)未満の工事については軽微な工事として建設業許可が不要な工事と定められています。

「建築一式工事」か「それ以外の工事」かで、無許可で受注できる工事の規模が異なりますので、注意が必要です。

もちろん、これらに定められている金額は消費税込みの金額であるのは言うまでもありません。

注意すべき軽微な工事

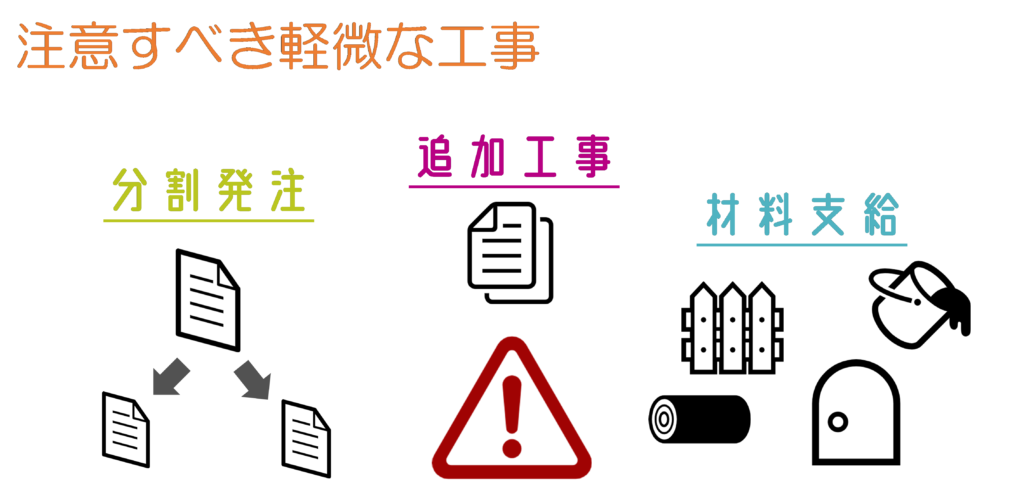

軽微な工事に該当すれば建設業許可が不要で受注できるというのはご理解頂いたかと思います。ここでは、一見軽微な工事の受注に見えて、本当は建設業許可が必要な工事を紹介しておきます。うっかり受注してしまった場合には、建設業法違反となる場合がありますので、注意が必要です。

分割発注

工事の金額を判断するうえで、分割発注されている工事には注意が必要です。同一現場では、工事が分割して発注されている場合には、その総額をもって判断することになります。

つまり、1件あたりの発注金額が500万円未満であっても、同一現場で数ヶ月にわたり月ごとに発注書を交わしているような場合は、その合計額が500万円以上であれば建設業許可が必要な工事と判断されるということです。

追加工事

追加工事が発生した場合にも注意が必要です。本工事が500万円未満であっても、追加工事を含めて500万円以上となってしまう場合では建設業許可が必要な工事と判断されます。このような場合には、追加工事を受注することができません。

材料が支給される工事

元請業者より材料が支給される場合も気をつける必要があります。材料が支給される工事については、当該材料費の市場価格を加えた金額で判断することになっています。

つまり、注文書においては500万円未満の工事であっても、支給される資材の市場価格によっては建設業法違反になりうるということです。これについては、文面にて明確に金額が確認できないため、とても難しい判断となります。

関連記事

2021.04.14

500万円未満でも建設業法違反!?無許可業者が注意する4つのこと

質問:当社は、内装リフォーム業を営んでおります。建設業許可はもっていません。同業者から請負金額が500万円未満の工事でも受注すれば違法とな...

元請業者にも営業停止処分

許可が必要な工事については、建設業許可をもっている元請業者にも注意が必要です。

建設業者が、第三条第一項の規定に違反して同項の許可を受けないで建設業を営む者と下請契約を締結したとき。

建設業法第28条第1項第6号

上記の場合、建設業法第28条第3項において、1年以内の営業停止を命じることができるとされています。

より具体的に言えば、「建設業者の不正行為等に対する監督処分の基準」において、元請業者が建設業許可が必要な工事を無許可業者に受注させた場合、発注をおこなった元請業者も7日以上の営業停止処分とすることが定められています。

元請業者及び下請業者は双方に建設業法を理解する必要があります。

まとめ

消費税込みにご注意

建設業法における軽微な工事とされる500万円の基準には、消費税が含まれた金額が適用されます。よって、消費税率の上昇は、それのみで無許可業者の受注可能な工事の範囲に影響を与えます。

これを含めた建設業許可が不要とされる軽微な工事の判定については、注意すべきケースが複数あるほか、無許可であるがゆえに建設業法違反となった場合、元請業者も営業停止処分に該当してしまう場合があります。

無許可業者のかたは、これらのリスクを考慮する必要があるため、建設業許可の積極的な取得をおすすめ致します。

関連記事

2021.04.30

【建設業許可】建築一式は1500万円まで?リフォーム工事は大丈夫なのか。

質問:現在、建設業許可はもっていません。今回の総合リフォーム工事で500万円を超えそうですが、建築一式工事は1500万円まで無許可でも施工...

2022.04.04

自分で建設業許可申請をする際に、役立つ実用書はどれなのか。実際に読んでみた書籍を紹介。

建設業許可申請を自分でやってみたいと思う方も多いはず。 そこで、15年以上建設業許可事務に携わってきた行政書士が、「初めて建設業許可申請をお...

2021.04.14

500万円未満でも建設業法違反!?無許可業者が注意する4つのこと

質問:当社は、内装リフォーム業を営んでおります。建設業許可はもっていません。同業者から請負金額が500万円未満の工事でも受注すれば違法とな...

2021.06.10

建設業許可の基本。理解するための7項目完全解説。

建設業は、大きな金銭と、膨大な時間、多くの労働力が動く日本の基幹産業です。故に、法令遵守が徹底されるべき業種といえます。この建設業界におい...

2021.04.28

建設業許可のデメリットを知ろう。取得の準備中に知っておきたい5つの事項

建設業許可の取得によって、建設業者に様々なメリットを受けることになります。しかし、その反対に許可を取得することによって発生するデメリットも...